Piutang ( Account Receivable ) adalah salah satu informasi penting bagi perusahaan. Perusahaan tertentu misalnya perusahaan jasa biasanya menyebut dengan pendapatan yang masih harus diterima, Lembaga pendidikan tinggi menyebut Tunggakan uang kuliah dll. Sesungguhnya hal itu hanyalah penyesuaian nama sesuai jenis usaha.

Bagaimana mendapatkan informasi piutang dengan cepat?…

Dalam akuntansi manual pengolahan informasi piutang merupakan pekerjaan yang menuntut sumberdaya yang prima dalam menjalankan proses akuntansi yang cukup rumit. Mencatat timbulnya piutang dan menghapus piutang merupakan pekerjaan duplikasi dari beberapa unit dalam organisasi. Apalagi tanggung jawab pada masalah ini cukup berat karena menyangkut harta perusahaan yang diharapkan dapat diterima dalam bentuk uang pada waktu yang ditentukan. Kelalaian dalam pengolahan piutang dapat menimbulkan hal yang fatal yang berpotensi mengakibatkan perusahaan mengalami kerugian.

Dalam sistem akuntansi komputer berbasis database, sebagian besar pekerjaan tersebut diambil alih oleh komputer, sehingga pengolahan piutang jauh lebih mudah dimana bagian piutang secara elektonik menerima informasi piutang berdasarkan pengolahan yang dilakukan komputer dari sumber-sumber terkait.

Tiga Fungsi utama dalam organisasi yang mengaplikasikan sistem akuntansi komputer yang secara automatis terlibat dalam pengolah informasi piutang adalah :

- Pembuatan Invoice : Mencatat timbulnya piutang dan

- Penerimaan kas : Menghapus piutang

- Memorial : Penyesuaian piutang terhadap hal yang tidak ditangani oleh fungsi penerimaan kas.

- Pada saat pembuatan invoce komputer mengirimkan idendifikasi transaksi berupa nomor invoice ke buku piutang beserta total transaksi yang dicatat pada buku piutang dalam posisi debet. Informasi lainnya akan diperoleh melalui SQL sehingga tidak perlu dicatat ulang.

- Saat mencatat penerimaan kas dengan cara berlawanan komputer mengirimkan indentikasi berupa nomor penerimaan kas beserta jumlah yang diterima dengan posisi kredit dengan menunjukan Nomor Invoice yang dilunasi sehingga secara langsung, data tersimpan dalam posisi debit dan kredit. Bila total debit dan kredit mencapai nilai 0 (nol) komputer memberi tanda pada transaksi tersebut bahwa transaksi telah lunas sehingga tidak ditampilkan lagi pada buku piutang.

- Dalam kondisi lain, Kas diterima lebih dulu dari terjadinya transaksi sehingga tidak dapat mengirimkan informasi (untuk invoice yang mana) ke buku piutang karena transaksi yang dilunasi belum diketahui. Sehingga transaksi ini dicatat pada rekening pendapatan diterima dimuka pada posisi kredit. Selanjutnya bila transaksinya terealisasi maka akan terdapat dua informasi yaitu informasi pendapatan diterima dimuka disisi kredit dan informasi piutang di sisi debet. Hal ini ditangani dengan memorial Kredit yang mengkredit piutang dan mendebet pendapatan diterima dimuka.

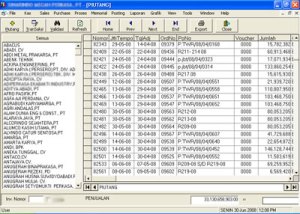

Selanjutnya mari kita tinjau beberapa laporan mengenai piutang berikut ini :

Pada tampilan visual laporan piutang dapat piutang atau transaksi secara keseruhan baik semua pelanggan maupun pelanggan tertentu. Informasi diambil secara langsung secara elektronik dari file transaksi sehingga informasi piutang yang ditampilkan selalu uptodate sesuai transaksi yang dicatat ke sistem komputer oleh bagian terkait.

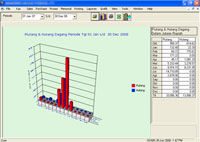

Bila ingin mendapatkan informasi piutang dalam bentuk grafik, hal itu adalah pekerjaan komputer, sehingga dapat diperoleh dengan mudah dalam hitungan detik.

Bila ingin mendapatkan informasi piutang dalam bentuk grafik, hal itu adalah pekerjaan komputer, sehingga dapat diperoleh dengan mudah dalam hitungan detik.

Kami memanmpilkannya dalam bentuk gabungan dengan hutang dagang dan beberpa option bentuk grafik, bahkan divisual ke lembar kerja excel.

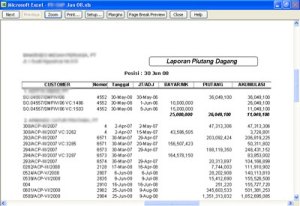

Selanjutnya bila anda ingin menampilkan dalam bentuk laporan tercetak anda juga tinggal click tombol export, report segera di krim ke lembar kerja Excel sesuai dengan option yang telah anda tentukan.

Selanjutnya bila anda ingin menampilkan dalam bentuk laporan tercetak anda juga tinggal click tombol export, report segera di krim ke lembar kerja Excel sesuai dengan option yang telah anda tentukan.

Informasi yang ditampilkan pada laporan piutang adalah sesuai dengan kondisi saat di print-out dan secara langsung dipengaruhi oleh transaksi yang sedang diproses. Hal inimemungkinkan informasi yang diperoleh akan berbeda dengan informasi yang diprint-out berikutnya.

Informasi lainnya yang terkait dengan laporan piutang :

-

Analisa umur piutang

-

Analisa transaksi penjualan

-

Buku besar piutang

-

Piutang Pada Neraca

Filed under: Akuntansi, Database, Jaringan Komputer, Pemrograman, Teknologi Informasi, Tutorial |

{kind=link}

Salam kenal ya mas…

Zb:

Salam kenal juga, terimakasih partisipasinya…

Dalam penyajian laporan piutang, maka perlu diperhatikan batas jatuh tempo, hal ini disebabkan ada persyarat dalam pembayaran misalnya :C.O.D, Net 30, 2/15 n/30 dst. Tentu ini akan mempergaruhi daripada perhitungan umur piutang. Memang penggunaan aplikasi akan lebih mudah daripada pengecekan satu per satu.

————————————

e-mail : tin_uhn@yahoo.co.id

ZB:

Yang digunakan untuk menentukan umur piutang adalah tanggal jatuh tempo. Kalau Persyaratan seperti 2/15 n/30 itu masih digunakan dimana ya?… soalnya sampai sekarang saya hanya ketemu di buku aja. Yang banyak digunakan adalah Net 30 biasanya tidak ditulis kata net nya atau C.O.D. Aneh juga ya C.O.D tapi ngutang…. Kalau yang ini kasus…

makasih atas info tentang piutangnya

mkacii ats info x…..

jd gampang dwekh bLajarx………………….

=)

sangatt membantuu dalam pembuatan TA saya…

thanks ya….. 🙂